Za većinu to počinje jednostavno – odlaganjem po malo, sa strane. Ipak, nije svako „čuvanje za crne dane“ isto. Jer novac u koverti, fioci ili na računu koji svakodnevno gledamo, ima nezgodnu osobinu da – nestane.

Štedno životno osiguranje je kolokvijalno ime za osnovno osiguranje života, koje se u većini osiguravajućih kuća naziva osiguranje života za slučaj doživljenja. Ovo osiguranje spaja dve komponente – štednju i zaštitu, koja se ogleda u pokriću smrti usled nesrećnog slučaja.

Šta to zapravo znači?

Nezgoda, odnosno nesrećni slučaj u ovom kontekstu znači iznenadan, spoljašnji, neočekivan događaj koji dovodi do telesne povrede, a zatim i do smrti, tokom trajanja osiguranja. Primeri nezgoda su saobraćajne nezgode, pad sa visine, udar struje, napad životinje, požari i sl.

Ukoliko osiguranik premine od direktne posledice nezgode, osiguravajuće kuće imaju različite “šeme” isplate. Baš zato je važno da uporedite njihove ponude i ovde je pomoć naših stručnjaka ključna.

Neki od primera isplata u slučaju smrti usled nezgode su:

- Korisnicima osiguranja se isplaćuje osigurana suma definisane za ovaj slučaj

- Korisnicima osiguranja se isplaćuje 110 % premije uplaćene do tog trenutka

- Korisnicima osiguranja se isplaćuje do tada uplaćena premija i dvostruke osigurana suma, ukoliko se smrt dogodi u poslednjoj godini osiguranja

- Korisnicima osiguranja se isplaćuje povrat uplaćenog novca i do 5000 €, ako je ukupna osigurana suma iznad 5000 €. Ako je ukupna osigurana suma manja od 5000 €, isplaćuje se uplaćen novac i iznos osigurane sume.

Osiguranik je lice koje ugovara polisu osiguranja, a korisnika polise u životnom osiguranju određujete sami. To može biti vaš partner, dete ili druga najbliža osoba koju na ovaj način obezbeđujete za one “ne daj Bože” situacije.

Smrt usled nesrećnog slučaja razlikuje se od prirodne smrti, koja nije pokrivena ovim osiguranjem. Zbog toga što je pokriven samo slučaj smrti usled nezgode, za ugovaranje osnovne polise osiguranja nije potreban lekarski pregled.

U slučaju prirodne smrti, korisnik polise dobiće povrat uplaćenih premija osnovnog osiguranja bez obračunatih doplataka, i pripisanu dobit do trenutka smrti osiguranika.

Kome je namenjena štednja kroz životno osiguranje?

Štedno životno osiguranje namenjeno je svima koji žele da odvoje novac sa strane, a ujedno budu bezbrižni da je on na sigurnom, da ga neće tek tako uzimati sa gomile i cepkati, a da pritom obezbede svoje najbliže tokom trajanja osiguranja. Upravo ta bezbrižnost, da ukoliko se vama nešto desi, vaši najmiliji neće ostati na cedilu, predstavlja najveću vrednost osiguranja života i svih njegovih vrsta.

Koliko košta štedno životno osiguranje?

Iako mnogi govore o ceni štednog životnog osiguranja, ispravno bi bilo pitati “koliko je dovoljno da štedim kroz životno osiguranje”, a odgovor bi bio – zavisi. Jedan od benefita osiguranja života jeste da sami birate koliko novca ulažete, kao i na koji način plaćate – mesečno, kvartalno, polugodišnje ili godišnje.

Takođe, možete birati da povećate ili smanjite iznos koji uplaćujete u skladu sa trenutnim životnim okolnostima. U najgorim slučajevima, možete i kapitalizovati polisu osiguranja dok ne budete imali novca za nastavak plaćanja.

Kapitalizacija je period u kojem prestanete da uplaćujete premiju, ali polisa ostaje na snazi, samo pod izmenjenim uslovima. Tokom tog perioda osiguranje i dalje važi, odnosno, ako dođe do osiguranog slučaja, imate pravo na isplatu, ali se osigurana suma smanjuje, jer se više ne uplaćuju nove premije i koristi se već formirani kapital iz prethodnih uplata.

Kako se štednja razlikuje od mešovitog životnog osiguranja?

Štednja (osiguranje života za slučaj doživljenja) i mešovito životno osiguranje u osnovi su slični proizvodi. Ipak, mešovito životno osiguranje ima jedno pokriće koje se nikako ne može dodati polisi štednog osiguranja, a to je pokriće prirodne smrti.

Dakle, kod mešovitog osiguranja naglasak je na zaštiti života, a ne na štednji. Premije se drugačije formiraju i za ugovaranje mešovite polise potreban je lekarski pregled i potvrda da je osiguranik zdrav.

Kod nekih slučajeva kao što su teške bolesti, nije moguće ugovoriti mešovito životno osiguranje, dok kod osiguranja života za slučaj doživljenja nema takve klauzule.

Osiguranje života za slučaj doživljenja vs riziko osiguranje

Ove dve vrste životnog osiguranja imaju potpuno različitu svrhu.

Štedno životno osiguranje je dugoročni finansijski proizvod koji kombinuje štednju sa zaštitom – štedi se tokom godina, a na kraju trajanja osiguranja, isplaćuje se ugovoreni iznos sa pripisanim dobitima. Ukoliko se dogodi osigurani slučaj tokom trajanja polise (smrt usled nesrećnog slučaja), korisnici osiguranja dobijaju unapred ugovorenu sumu.

Riziko osiguranje, sa druge strane, služi isključivo kao zaštita – nema štedne komponente. Osigurana je samo smrt osiguranika tokom trajanja ugovora. Ako se to ne desi – nema isplate na kraju perioda.

Ovaj oblik osiguranja je znatno jeftiniji, ali ima i drugačiju svrhu. Često ga nameću banke prilikom podizanjeg stambenog kredita ili drugih većih kredita, kao garanciju da će u slučaju smrti, kredit ipak biti isplaćen (od strane osiguravajuće kuće).

Takođe, preporučuje se ljudima sa dinamičnom svakondnevicom i stresnim poslom, koji žele da obezbede svoje najbliže u slučaju smrti.

Najčešća pitanja za štednju kroz životno osiguranje

Za više pitanja možete nam se obratiti, a u nastavku su najčešći primeri!

Kome je namenjena štednja kroz životno osiguranje?

Ova vrsta polise idealna je za:

- Novopečene roditelje koji žele da osiguraju budućnost deteta

- One koji žele da uštede, a da im novac ne „nestane“ usput

- Zaposlene koji traže način da višak prihoda pretvore u sigurnu dugoročnu korist

- Preduzetnike i frilensere koji nemaju klasičan penzioni fond, ali žele finansijsku stabilnost u budućnosti

Da li je moja štednja sigurna?

Da! Mi sarađujemo sa vodećim osiguravajućim kućama koje posluju u Srbiji. One su prisutne decenijama kod nas, a mnoge su deo velikih međunarodnih grupacija sa stogodišnjom tradicijom. Opstajale su i u najtežim trenucima – kroz inflacije, krize i ratove, i upravo ta dugovečnost i stabilnost najbolji su dokaz poverenja koje im korisnici ukazuju generacijama unazad. Vaša štednja ne zavisi od dnevnih promena na tržištu, niti od trenutne ekonomske klime – ona raste postepeno, sigurno i uz garanciju isplate.

Kada je najbolje da započnem štednju?

Što pre! Vreme je jedan od najvažnijih saveznika kada je u pitanju životno osiguranje. Što ranije zaključite polisu, to duže vaš novac ima priliku da „radi“ za vas – da se uvećava kroz redovno pripisivanje dobiti.

Na koji period se može ugovoriti štednja kroz životno osiguranje?

Moguće je zaključiti ga na najmanje 10 godina, a najviše na 40 godina.

Gornja starosna granica isteka osiguranja je u 75. godini starosti.

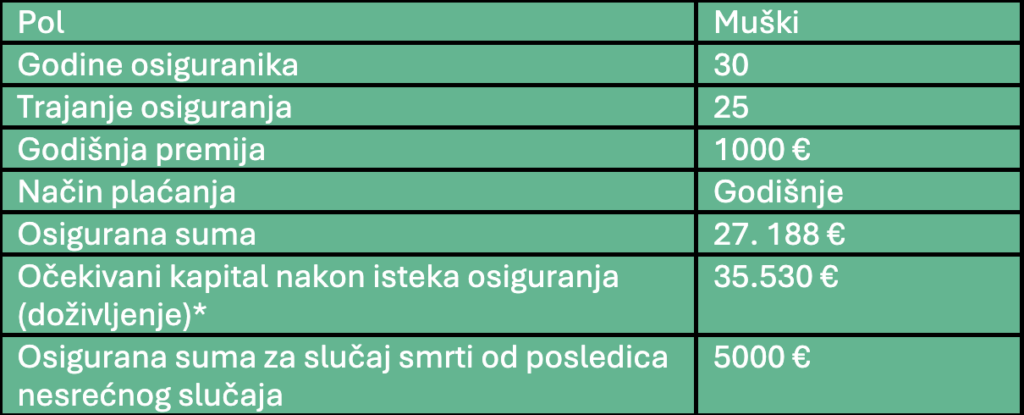

Kako izgleda primer štednog životnog osiguranja?

* Očekivani kapital je zbir očekivane dobiti i ugovorene osigurane sume za osiguranje života

Kako se vrši isplata životnog osiguranja za slučaj doživljenja?

Isplata iz životnog osiguranja može da se dogodi u dva slučaja – u slučaju doživljenja i u slučaju smrti osiguranika.

U slučaju doživljenja, nakon isteka trajanja polise, osigurana suma i pripisana dobit isplaćuju se direktno osiguraniku. Potrebno je da se podnese zahtev za isplatu i priloži lična dokumentacija (lična karta i potvrda o isteku polise). Novac se uplaćuje na račun koji osiguranik navede, na onaj način koji je osiguranik ranije odabrao (na rate ili u celosti).

U slučaju smrti osiguranika, isplata ide korisniku polise koji je prethodno naveden u ugovoru. Ukoliko je smrt posledica nezgode (što je osnovno pokriće štednog osiguranja), korisniku se isplaćuje ugovorena suma, a visina isplate zavisi od uslova konkretne osiguravajuće kuće, o čemu smo već govorili.

Potrebno je priložiti dokumente poput ličnih dokumenata korisnika osiguranja, izvoda iz matične knjige umrlih za osiguranika, potvrdu o smrti ili otpusnu listu iz bolnice, kao i drugu medicinsku dokumentaciju.

U svakom slučaju, procedura je jednostavna, a isplata se vrši u roku od nekoliko radnih dana nakon kompletiranja dokumentacije.

Naš tim iskusnih stručnjaka je tu za vas. Nakon što pošaljete zahtev za štednju, porazgovaraćemo na tu temu, i zajedno za vama doći do osgovora koja vrsta životnog osiguranja je za vas. Potom ćemo istražiti tržište u vaše ime, napraviti jedinstveni uporedni pregled ponuda i pomoći vam da donesete pametnu odluku, potpuno transparentno i bez favorizavanja jedne osiguravajuće kuće.

Prilagodićemo ponudu vašim potrebama, stilu života i finansijskim mogućnostima i dati vam savete za trajanje osiguranja, osigurane sume, dopunska pokrića koja najviše znače, kao i odgovore na sva pitanja koja vas zanimaju.

Ono što je najbolje u svemu – naša usluga je potpuno besplatna ka vama.

U moru finansijskih odluka koje svakodnevno odlažemo, odluka o životnom osiguranju je jedna od retkih koja ne traži savršen trenutak – jer on je već danas. Ako ste došli do kraja ovog teksta, verovatno već znate da je vreme da uradite nešto konkretno za sebe i svoje bližnje.

Pošaljite zahtev za životno osiguranje, pa zajedno nalazimo rešenje koje vam zaista odgovara!

Bez pritiska, bez obaveze, transparentno i prilagođeno vama.